子どもが成長するにつれて、子どもが自分で何かをしたり子どもだけで出かけたりする機会は増えていきます。買い物もそのひとつです。

子どもが自分でお金を払いたがったり、自分でレジに持っていきたがったりした経験から、お小遣いをあげることを検討し始めた方もいるのではないでしょうか。

この記事では、小学生の子どもを育てるママやパパが気になっているであろうお小遣いをあげる年齢や金額の相場、お小遣いの渡し方についてお伝えします。

この記事のもくじ

この記事のもくじ

お小遣いは何歳から渡すことが多い?

幼稚園児や保育園児でも、自分で買い物をしたがる子どもは多いです。

子どものお小遣いは、何歳から渡すのがよいのでしょうか。

小学1年生からお小遣いをあげる家庭が多い

お小遣い制度を小学校1年生から始める家庭が多いようで、金融広報中央委員会の「子どものくらしとお金に関する調査(第3回)2015年度調査」では、小学校低学年の72.9%がお小遣いをもらっていると回答しています。

出典:金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度調査」

小学生のお小遣いの相場金額は?

小学生は、どれくらいの額のお小遣いをもらい、どのようなことに使っているのでしょうか。

ここではもらっている金額を子育て情報サイト「ママソレ」のアンケート結果から、使い道を先述の金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度調査」から見ていきます。

出典:ママソレ|【2023年最新】お小遣いの平均はいくら?小学生・中学生・高校生別のパパママにアンケート!

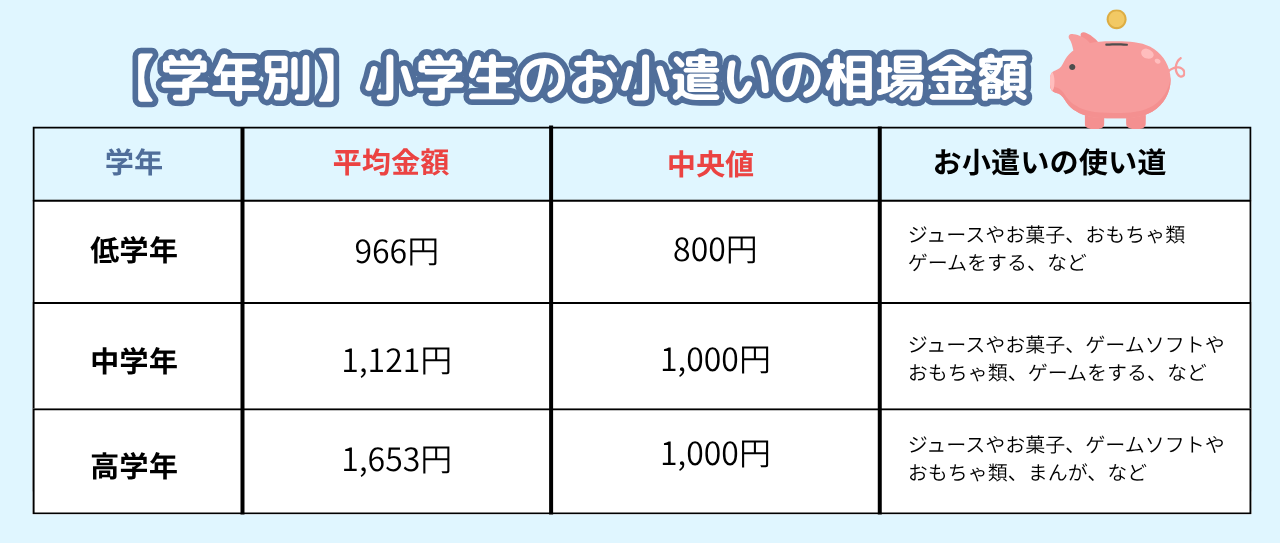

小学校低学年の場合|平均966円

小学校低学年のお小遣い額の平均金額は966円、中央値(お小遣いの金額を小さい順に並べたときに真ん中にくる金額)は800円となっており、おおむね、500円以上1,000円以下の金額をあげているケースが多いようです。

小学校低学年がお小遣いで買うものは、多い順に「ジュースやお菓子」「おもちゃ類」「ゲームをする」となっています。

小学校中学年の場合|平均1,121円

小学校中学年になると、お小遣い額の平均は1,121円、中央値は1,000円と、どちらも1,000円を超えます。

小学校中学年のお小遣いの使い道としては、「ジュースやお菓子」「ゲームソフトやおもちゃ類」「ゲームをする」と続き、ゲームソフトが入ってきます。

小学校高学年の場合|平均1,653円

小学校高学年の場合は平均金額で1,653円、中央値で1,000円となっています。平均値は中学年と比べて上がるものの、中央値は変わりません。

高学年のお小遣いの使い道は「お菓子やジュース」「ゲームソフトやおもちゃ類」「まんが」となっており、家の中で遊ぶ道具を購入する傾向が強くなるようです。

お小遣いの渡し方のパターンを紹介

子どもへのお小遣いは、どう渡すのがよいのでしょうか。

ここでは、4つのパターンをご紹介します。

パターン①月額制

1つ目は、月額制です。

「毎月〇日に〇円」「毎週〇曜日に〇円」というようにお小遣いの支給日を決めて渡すパターンです。

多くの家庭でこの渡し方が採用されているようです。

月額制は、毎月決まった金額を渡すことで、計画的にお金を使う練習になることや、お小遣い帳をつけるきっかけになることがメリットです。

パターン②都度制

2つ目は、都度制です。

欲しいものがあるときや友達と遊びに行くときなど、必要なときにその都度渡すパターンで、低学年の子どもに多い渡し方です。

都度制で渡すと、渡すお金の使い道を決められます。

また、なぜお小遣いが必要なのか親に説明する必要があるため、プレゼンテーション能力やコミュニケーション能力が高められるという意見もあります。

パターン③お手伝い制

3つ目はお手伝い制です。

「お手伝いをしたらいくら」というように、家庭でのお手伝いに対する報酬としてお小遣いを渡すしくみです。

お手伝いをしたことの対価としてのお小遣いになるため、お金を稼ぐ大変さを子どもにも理解させられる点がメリットです。

また、自ら仕事を探して取り組むきっかけにもなるでしょう。

パターン④年俸制

4つ目は、年俸制です。

1年のはじめ、年度のはじめなどに1年分のお小遣いを渡す方式です。

お小遣いが月1,000円なら、1万2,000円を年のはじめに渡し、次のお小遣い日は1年後、というかたちです。

月額制としくみは同じですが、やりくりする期間が長くなるため、より高い管理能力が求められます。

そのため、親がしっかりとサポートする必要があります。

年齢が低いうちはあまり現実的でない渡し方かもしれません。

現金のほかにキャッシュレスで渡す選択肢も

小学校高学年になるとスマートフォンを持つ子どもも多く、中にはお小遣いをキャッシュレスで渡す家庭もあります。キャッシュレスで渡すメリットとしては、手元に現金がなくてもアプリからすぐ送れる、利用履歴を共有できるアプリを使えば利用履歴を親が把握できる、キャッシュレス決済との付き合い方を早いうちから学ぶことができるなどがあります。

一方、使える店舗が限られる点、現金のやりとりがないのでお金を使ったという感覚を持ちづらい点はデメリットです。

保護者ができるお小遣い管理のサポート

お小遣い帳やアプリで使った金額を一緒に管理する

お小遣い帳やお小遣い管理アプリを利用して、一緒にお金の管理をしましょう。

自分のお金の流れを把握し、計画的に使えるようになることが目的なので、多少記録忘れがあっても構いません。

お小遣いを渡すときにお小遣い帳を確認するなどのルールを設けるとよいでしょう。

貯金は貯金箱を使い、普段のお財布と分けて管理する

買いたいものに向けて貯金をする場合は、貯金分は貯金箱に、普段使う分のお金はお財布に、と分けましょう。

また、余ったお金を貯金するのではなく、お小遣いをもらった日に貯金分を分ける習慣をつけることで、将来の貯蓄や投資資金形成にも役立ちます。

貯金をするときは、親子で目標を一緒に決める

貯金をするときには、親子で目標を一緒に決めましょう。

親が決めるのではなく、子どもの意志や考えを尊重することも大切ですし、自分で決めたルールだからこそ守ろうという気持ちも強くなります。

楽しく貯金するために、空き瓶などを使って貯金箱を親子で作るのもおすすめです。

お小遣いの使い方の振り返りをする

お小遣いはあげたらあげっぱなしではなく、使い方の振り返りをしましょう。

先におすすめしたお小遣い帳やアプリで管理をしておくと、振り返りもしやすいです。

お金のトラブルを防ぐため、貸し借りやおごりはしないように約束する

大人も子どもも金銭のトラブルは大きな揉め事に発展するおそれがあります。

不要なトラブルに巻き込まれないためにも、貸し借りやおごりはしないように約束しましょう。

お小遣いはお金の大切さを学べるよい機会

お小遣い制度は、子どもが自分の裁量でお金を使えるだけでなく、コミュニケーション能力を高めたり、さまざまなことに意欲的に取り組むきっかけになったりと多くのメリットがあります。

また、これからはお金を「育てる」時代がやってくるとも言われています。金銭感覚を養い、お金を適切に管理できる力は今まで以上に求められるようになるでしょう。

お小遣い制度を利用して親子で楽しく、気持ちよく、金銭感覚を養っていきましょう。

【こちらの記事も読まれています♪】

★鍵っ子とは?何歳から大丈夫?

★子どものお留守番は何歳から?

★子どものスマホは何歳から?

ライター:サカイケイコ

3児の母。おかあさんだからって好きを諦めない、をモットーに、仕事に家事に育児に趣味に全力投球中。

2024年の目標はボディラインを整えること。

トレーニングの時間をどう作るか、考えています。

キッズアライズを友だち追加

キッズアライズを友だち追加

気になるキーワードで探す

気になるキーワードで探す 年齢×ジャンルで探す

年齢×ジャンルで探す